Frankrijk blijft een populaire bestemming voor Belgen die willen investeren in een tweede verblijf. Tweede verblijven worden vaak aangekocht voor verschillende doeleinden. Enerzijds willen de eigenaars zelf kunnen genieten van hun stekje onder de Franse zon. Anderzijds wordt het onroerend goed aanzien als investering.

Het Frans vastgoed kan namelijk op twee manieren renderen. Tijdens de aanhoudperiode kunnen er huurinkomsten worden gegenereerd en bij de verkoop van het Frans onroerend goed kan er eventueel een mooie meerwaarde worden gerealiseerd. Zowel bij verhuur als bij verkoop, moet er rekening gehouden worden met belastingimplicaties in Frankrijk én in België.

Het Frans vastgoed wordt niet verhuurd

Frankrijk

Als u het Frans onroerend goed niet verhuurt, dan zijn er in Frankrijk geen inkomstenbelastingen verschuldigd en moet er in Frankrijk geen aangifte worden ingediend.

België

In uw Belgische aangifte dient u de ‘valeur locative’ op te nemen. Deze waarde wordt vrijgesteld met progressievoorbehoud. Dit wil zeggen dat de waarde aan de belastbare basis wordt toegevoegd om het gemiddeld tarief in de personenbelasting te bepalen, maar dat het fictief inkomen niet wordt belast.

Het Frans vastgoed wordt verhuurd

Frankrijk

Indien het onroerend goed wordt verhuurd, dan zijn er in Frankrijk bepaalde formaliteiten te voldoen en zijn daar inkomstenbelastingen verschuldigd.

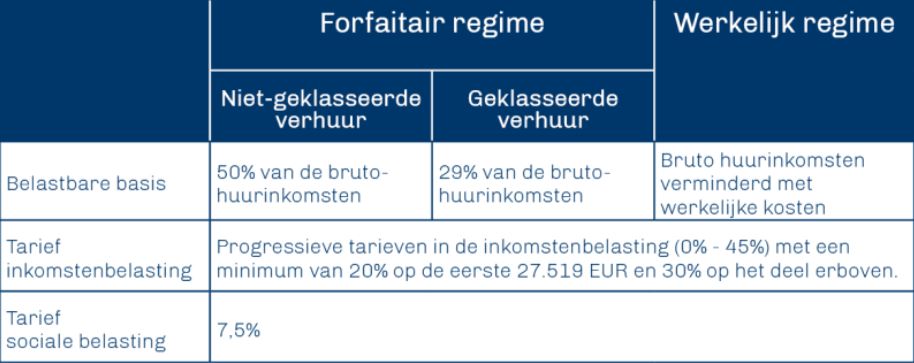

Indien we ervan uitgaan dat de vakantiewoning gemeubileerd verhuurd wordt, dan worden deze huurinkomsten gekwalificeerd als bedrijfswinsten. De belastbare basis van de bedrijfswinsten kan op 2 manieren worden bepaald: via een forfaitaire kostenaftrek of via een werkelijke kostenaftrek.

België

Ook in België moeten deze inkomsten worden aangegeven, maar worden deze opnieuw vrijgesteld via de vrijstellingsmethode met progressievoorbehoud.

Over welke waarde moet worden aangegeven indien het onroerend goed wordt verhuurd bestaat op vandaag nog discussie. Zoals werd aangehaald in een eerder verschenen artikel, werd België reeds 2 keer veroordeeld voor een ongelijke behandeling tussen Belgische onroerende goederen en onroerende goederen gelegen in de EER. Op vandaag werd de Belgische wetgeving echter nog steeds niet aangepast.

Het Frans vastgoed wordt verkocht

Indien u na verloop van tijd beslist om het onroerend goed te verkopen, dan zal deze meerwaarde, op basis van het dubbelbelastingverdrag dat België en Frankrijk hebben afgesloten, uitsluitend in Frankrijk worden belast.

Frankrijk

In Frankrijk bedraagt de meerwaardebelasting 19%. Daarbovenop komt, net zoals bij de huurinkomsten, een sociale belasting van 7,5%. De totale belasting bedraagt dus 26,5%. Er worden echter abattementen toegekend in functie van de periode waardoor de gerealiseerde meerwaarde volledig is vrijgesteld van meerwaardebelasting na 30 jaar.

Denkt u erover na om Frans vastgoed aan te kopen of houdt u reeds Frans vastgoed aan en wenst u dit te verkopen, neem dan zeker contact op met onze specialisten via contact@vdl.be

0 reacties