Wanneer u verbouwingen laat uitvoeren aan uw notariskantoor, betaalt u in principe 21% btw over de uitgevoerde werken. Bevindt uw notariskantoor zich echter in een gebouw dat deels ook voor privébewoning wordt gebruikt, is het mogelijk dat (bepaalde) verbouwingswerken toch aan het verlaagde btw-tarief van 6% uitgevoerd kunnen worden.

Dit artikel is een ingekorte versie van een recente publicatie in Tijdschrift Notarieel Management (TNM). Voor meer informatie over TNM en haar abonnementen, klik hier. Inschrijven kan ook via het onderstaande bestelformulier.

Wanneer is het verlaagd btw-tarief van 6% mogelijk?

Wanneer welbepaalde verbouwingswerken uitgevoerd worden aan een gebouw dat langer dan 10 jaar in gebruik genomen is en na de werken uitsluitend dan wel hoofdzakelijk als privéwoning wordt gebruikt, kan het 6%-tarief toepasselijk zijn, mits:

- de werken rechtstreeks gefactureerd worden aan een (rechts-)persoon die beschikt over een zakelijk recht (bijvoorbeeld eigendom, vruchtgebruik) of een recht van genot (bijvoorbeeld huurder) over het gebouw; én

- de opdrachtgever een attest bezorgt aan de aannemer waarin hij bevestigt dat aan al deze voorwaarden is voldaan.

[…]

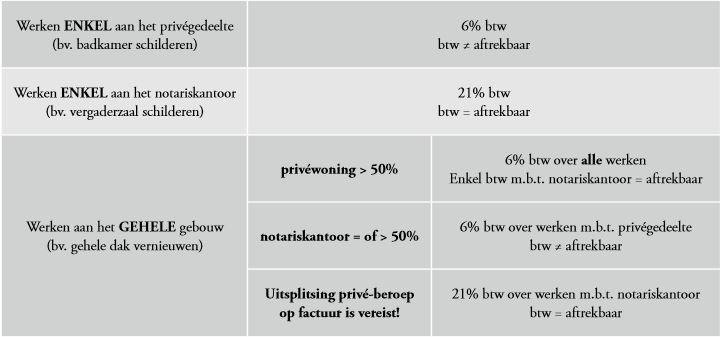

Wat bij een gemengd gebruikt gebouw?

Wanneer een gebouw zowel voor privébewoning als beroepsmatig wordt gebruikt, kunnen sommige werken blijven genieten van het verlaagde btw-tarief van 6%. Volgend schema licht dit toe wanneer een gebouw zowel gebruikt wordt als notariskantoor als voor privébewoning.

[…]

Voor welke handelingen is 6% mogelijk?

Het 6%-tarief is echter niet voor alle werkzaamheden zomaar van toepassing. Men onderscheidt drie categorieën van handelingen die kunnen genieten van het 6%-tarief:

- Het geheel of gedeeltelijk omvormen, renoveren, rehabiliteren, verbeteren, herstellen of onderhouden van een uit zijn aard onroerend goed (gebruikelijke huishoudelijke reiniging uitgezonderd);

- Elke handeling die erin bestaat een roerend goed te leveren en het meteen op zodanige wijze aan te brengen aan een onroerend goed dat het onroerend uit zijn aard wordt (bijvoorbeeld het plaatsen van ramen in een woning);

- […]

Renovatiewerken die geen betrekking hebben op de eigenlijke woning kunnen niet genieten van dit verlaagde btw-tarief (bijvoorbeeld tuinaanleg, aanleg van vijver of zwembad, aanleg van terras dat niet grenst aan de woning, bouw van een tuinhuis …). Ook de enkele levering van materialen, zonder de plaatsing ervan door de aannemer geniet niet van het 6%-tarief.

Let op: […]

Wie draagt de btw af aan de Staat?

notaris(vennootschap) recht op aftrek van de btw uitoefenen in de mate dat het gebouw beroepsmatig wordt gebruikt.

Evy Maurits, manager Tax & Legal – Moore Stephens

Benieuwd naar meer nuttige tips voor het notariaat?

Het volledige artikel vindt u terug in het meest recente nummer van Tijdschrift Notarieel Management. Hier vindt u alle informatie over de abonnementen op Tijdschrift Notarieel Management.

Inschrijven op een abonnement kan ook per fax of per post via het onderstaand bestelformulier.

Abonneer u nu en ontvang gratis het boek van Barend Blondé: ‘Samenwerking, de stuwende kracht voor een succesvol notariaat’.

0 reacties