De Vlaamse minister van financiën aanvaardt verschillende methodes voor de waardering van vruchtgebruik, zo antwoordde hij recent op een schriftelijke vraag.

Drie verschillende methodes

De waardering van vruchtgebruik is geen eenvoudige zaak. Wie het vruchtgebruik heeft, heeft immers gedurende een bepaalde periode – in principe tot bij zijn overlijden – het recht op het genot en op de vruchten van een zaak. Hij heeft ook het recht om die vruchten zelf te innen. Hij heeft dus rechtstreekse toegang tot het goed. Anderzijds is hij er ook verantwoordelijk voor: hij moet ervoor zorgen, de nodige herstellingen uitvoeren, enzovoort. Betreft het een onroerend goed dan krijgt hij er de sleutel van, kan hij er in gaan wonen, hij kan het verhuren en er de huur van innen, hij kan er een familielid in laten wonen, enzovoort. Betreft het een aandeel of een obligatie, dan kan hij de dividenden of interesten ervan innen. Hij kan zijn vruchtgebruik wel verkopen, maar kan de zaak zelf niet verkopen. De blote eigenaar krijgt dan het genot na het einde van het vruchtgebruik, in principe dus bij het overlijden van de vruchtgebruiker.

De meeste (economische) waarderingen gebeuren nu volgens de methode van de discounted cashflow: men kijkt wat de eigenaar – of in dit geval dus de vruchtgebruiker – van de zaak in de toekomst als in geld waardeerbare voordelen van de zaak zal ontvangen. Als de vruchtgebruiker dus een zwakke gezondheid heeft, en een lagere levensverwachting, zou zijn vruchtgebruik dus in principe minder waard zijn. Als het gaat om een zaak die weinig opbrengt, zoals een bouwgrond, dan zou het vruchtgebruik dus ook minder waard moeten zijn.

In praktijk neemt men dikwijls de forfaitaire waardering van het wetboek successierechten, in Vlaanderen nu de Vlaamse codex fiscaliteit: de coëfficiënten van artikel 2.7.3.3.2, 5° van de Codex, vermenigvuldigd met 4%. Voor iemand tussen de 60 en 65 jaar komt dit neer op 9,5 × 4% = 38% van de waarde van de volle eigendom. Dit is de fiscale waardering, die gebruikt wordt bij de erfbelasting, bijvoorbeeld als de langstlevende echtgenoot het vruchtgebruik erft en de kinderen de blote eigendom.

In het notariaat heeft men dikwijls de tabellen gebruikt van notaris Ledoux. Deze zijn gedetailleerder: ze maken een onderscheid tussen mannen en vrouwen, variëren per jaar, en men kan ook kiezen tussen verschillende interestpercentages. De laatste zin van 2016, werden gepubliceerd in de Revue de notariat belge, 2015, p. 399. Voor een man van 60 jaar, en een interestpercentage van 2% is de waarde van het vruchtgebruik 37,48%, bij 65 jaar daalt het percentage tot 31,81%. Deze tabellen werden vroeger meestal gebruikt voor de vaststelling van de burgerrechtelijke belangen van de partijen, bijvoorbeeld bij een verdeling van een erfenis, gerechtelijk of vrijwillig.

Recent werd ook een officiële methode ingevoerd, die in principe alleen gebruikt moet worden bij de omzetting van erfrechtelijk vruchtgebruik door de rechter. In principe kan noch de vruchtgebruiker, noch de blote eigenaar de andere partij verplichten om uit onverdeeldheid te treden: ze zijn dus verplicht om elkaar te “verdragen”, tot bij het overlijden van de vruchtgebruiker. Dit is echter anders bij erfrechtelijk vruchtgebruik, wat het overgrote deel van de gevallen uitmaakt. Hier kan, onder bepaalde voorwaarden, de familierechtbank beslissen tot omzetting van het vruchtgebruik. Daarvoor moet er een waardering van het vruchtgebruik gebeuren, en hier schrijft de wet voor dat de minister van Justitie ieder jaar twee omzettingstabellen opmaakt, één voor mannen en een voor vrouwen (art. 745sexies § 3 van het Burgerlijk Wetboek). Deze regeling bestaat nog niet zo lang: ze werd pas ingevoerd door de wet van 22 mei 2014. In uitvoering hiervan verschijnt er dus elk jaar een ministerieel besluit met deze tabellen. Ondertussen zijn er al een drietal verschenen: het ministerieel besluit van 22 december 2014, staatblad van 15 januari 2015, het ministerieel besluit van 1 juli 2015, Staatsblad 9 juli 2015 en het ministerieel besluit van 1 juli 2016, Staatsblad van 7 juli 2016.

Voorbeeld: voor een man van 60 jaar wordt een interestvoet van 1,37% gebruikt, en een levensduur van 24,10 jaar. Het vruchtgebruik is dan ook 27,96% waard. Voor een man van 65 jaar is dat nog 21,59% [1].

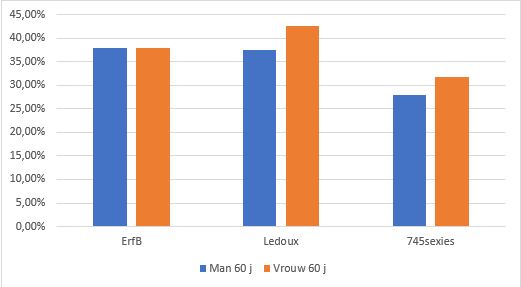

De verschillende methodes geven dus wel verschillende resultaten. Schematisch, voor iemand van 60 jaar:

| ErfB | Ledoux | 745sexies | |

| Man 60 j | 38,00% | 37,48% | 27,96% |

| Vrouw 60 j | 38,00% | 42,65% | 31,78% |

Welke methode bij gezamenlijke aankoop van vruchtgebruik en blote eigendom?

De vraag rijst nu welke tabel men moet – of mag – gebruiken bij de gezamenlijke aankoop van een onroerend goed, voor het vruchtgebruik op naam van de vermoedelijke erflater, voor de blote eigendom op naam van de vermoedelijke erfgenamen. Veronderstel bijvoorbeeld dat vader en moeder het vruchtgebruik aankopen van een appartement, en de kinderen de blote eigendom: hoeveel moeten de kinderen minstens betalen om geen erfbelasting meer verschuldigd te zijn bij het overlijden van hun ouders?

De Vlaamse minister van financiën antwoordde, in antwoord op vraag nummer 103 van 20 december 2016 van Koen van den Heuvel [2]:

“1. Bij een gesplitste aankoop zijn de door de partijen gehanteerde mortaliteitstabellen evenwaardig voor het bepalen van de overeengekomen waarde van respectievelijk vruchtgebruik en blote eigendom. De Vlaamse Belastingdienst aanvaardt bijgevolg de berekening van partijen ongeacht welke overlijdenstabel zij gebruiken. Deze berekening belangt immers enkel de burgerrechtelijke belangen van partijen aan.

2. Het federale standpunt wordt gevolgd.”

Het federale standpunt in kwestie was het antwoord van de (toen nog federale) minister van financiën op een vraag van Jean-Marc Nollet [3], dat onder meer inhield dat de partijen met alle middelen van recht konden bewijzen dat de gezamenlijke aankoop geen vrijgevigheid inhield, en met name: dat de koper van de blote eigendom over geldmiddelen beschikte, en dat hij deze effectief gebruikt heeft om zijn aandeel in de prijs te betalen. “Op dat ogenblik gaat de berekening van de waarde van het vruchtgebruik enkel de burgerrechtelijke belangen van partijen aan. De administratie heeft als gedragsregel de berekening van partijen te aanvaarden ongeacht welke overlijdenstabel zij gebruiken.”

Enkele bedenkingen

Dat klinkt dus goed: de partijen mogen de methode gebruiken die ze verkiezen.

Bemerk wel dat de vraag aan de Vlaamse meester van financiën een foutje inhield. Het parlementslid vroeg immers: “Kan de Vlaamse belastingadministratie artikel 2.7.1.0.7 VCF toepassen met als argument dat de op grond van één van de bovenvermelde drie tabellen berekende waarde van het vruchtgebruik te laag is en er dus sprake is van een bedekte bevoordeling ten behoeve van de blote eigenaar?”. Welnu, als de waarde van het vruchtgebruik te laag berekend is, zal de koper van de blote eigendom dus niet te weinig maar te veel betaald hebben, en dan zal hij niet beschouwd worden als fictief legataris. De fictiebepaling treedt immers alleen maar in werking als hij geacht wordt een (bedekte) bevoordeling te hebben verkregen, en dat is niet het geval als hij te veel betaalt, maar als hij te weinig betaalt. Het gevaar voor erfbelasting bestaat dus in een te hoge waardering van het vruchtgebruik.

Het is op het eerste gezicht ook merkwaardig dat, voor de toepassing van een fiscale regel, niet de fiscale waardering gebruikt moet worden. Maar bij nader toezien is dat wel correct. De forfaitaire bepaling van vruchtgebruik en blote eigendom geldt immers enkel voor de bepaling van de belastbare waarde van de goederen die tot de nalatenschap behoren ingevolge artikel 2.7.3.3.2. Zij geldt niet voor de bepaling van de waarde van het vruchtgebruik om te bepalen of een bepaald goed tot de nalatenschap behoort, bij toepassing van de fictiebepaling artikel 2.7.1.0.7.

Het is ook eigenlijk niet correct dat de bepaling van de waarde “alleen de burgerrechtelijke belangen van partijen aanbelangt”, zoals de federale minister van financiën destijds antwoordde, en zoals de Vlaamse minister van financiën nu herhaalt. De vraag is immers ook belangrijk voor de heffing van de erfbelasting, en dat is een fiscale vraag.

Om zeker te zijn dat de gezamenlijke aankoop niet zal resulteren in een fictief legaat kan de erflater aan de erfgenamen vooraf de prijs van de blote eigendom schenken, bij geregistreerde schenking [4]. Hij mag daarbij dus – volgens de Vlaamse Minister van financiën – de hoogste waardering voor het vruchtgebruik nemen.

Als vader en moeder dus beiden 60 jaar oud zijn zouden zij, bij toepassing van tabel Ledoux, het vruchtgebruik kunnen waarderen op 37,48% voor vader en 42,65% voor moeder. Als het vruchtgebruik bedongen is op het hoofd van de langstlevende, zou de waarde van de blote eigendom dus maar 100 – 42,65 = 57,35% van de aankoopprijs moeten bedragen. Gaat het bijvoorbeeld om een aankoop van € 200.000, dan zou de voorafgaande schenking dus maar € 114.700 moeten bedragen. Tegen 3% bedraagt de schenkbelasting daarop dan € 3.441.

Voorzichtigheid is echter geboden: dit is maar een antwoord op een parlementaire vraag, geen wettelijke regel. Het zou niet de eerste keer zijn dat de Vlaamse belastingdienst van idee verandert. Wie op veilig wil spelen, kan eerder de laagste waardering voor het vruchtgebruik nemen, en dat is op dit ogenblik de waardering die de (federale) minister van financiën geeft bij toepassing van artikel 745sexies BW. In het gegeven voorbeeld zou dit betekenen dat de waarde van het vruchtgebruik bepaald wordt op 31,78% (vermits het vruchtgebruik per hypothese op het hoofd van de langstlevende gevestigd is), en dus bedraagt de prijs van de blote eigendom € 136.440, en de registratiebelasting € 4.093,20, een verschil van € 652,20 als prijs voor de zekerheid.

Schematisch:

| VG | BE | prijs BE | schenkB | ||

| € 200 000,00 | 42,65% | 57,35% | € 114 700,00 | 3% | € 3 441,00 |

| € 200 000,00 | 31,78% | 68,22% | € 136 440,00 | 3% | € 4 093,20 |

| € 652,20 |

Dit artikel werd eerder gepubliceerd op www.lexfin.be (14/3/2017).

Meer lezen van deze auteur?

Referenties

[1] Meer uitleg hierover in Deblauwe, Inleiding tot de Vlaamse erfbelasting, Knops Publishing, 2015, nr. 166 ev.

[2] http://docs.vlaamsparlement.be/pfile?id=1237378

[3] Vr. en Antw. Kamer 2008-2009, 25 februari 2009, 51, 207 (vr. nr. 237), (zittingsperiode 52).

[4] zie hierover het standpunt van de Vlaamse belastingdienst nummer 15004 van 3 oktober 2016, dat aangehaald wordt in de vraag van parlementslid, en dat wij vroeger besproken hebben: zie “Schenking voor Nederlandse notaris betwist”, Lexfin nieuwsbericht, 3 mei 2016.

LEZEN!