Het langverwachte Wetboek van Vennootschappen en Verenigingen (“WVV”) heeft op 28 februari 2019 groen licht gekregen in de Kamer in Plenaire vergadering. Vanaf 1 mei 2019 heeft België een nieuw vennootschapsrecht. De belangrijkste hervorming in het WVV is dat de Besloten Vennootschap (“BV”) de vennootschapsvorm voor alle doeleinden wordt en bijgevolg de Besloten Vennootschap met Beperkte Aansprakelijkheid (“BVBA”) zal vervangen. Met de flexibele BV wil de wetgever de concurrentie aangaan met de buurlanden en daarmee België aantrekkelijker maken om er de statutaire zetel van een onderneming te vestigen.

De vennootschap zonder minimumkapitaal

Eén van de grootste bijzonderheden van de BV is de afschaffing van het minimumkapitaal. Terwijl U voor de oprichting van een BVBA een kapitaal van 18.550 euro nodig had, is dit bij de BV geen vereiste meer. De BV heeft dus geen kapitaal meer maar wel een eigen vermogen dat bestaat uit de inbrengen van de aandeelhouders, de overgedragen winsten en de reserves. De BV schermt nog steeds het privévermogen van een ondernemer af, waardoor de schuldeisers de privébezittingen niet in beslag kunnen nemen als de onderneming in moeilijkheden komt.

Wie vanaf 1 mei 2019 een nieuwe BV opricht dient wel te voorzien in een toereikend aanvangsvermogen gelet op de voorgenomen bedrijvigheid. Indien het aanvangsvermogen kennelijk ontoereikend was voor de normale uitoefening van de voorgenomen bedrijfsactiviteiten over ten minste twee jaar, zullen de oprichters hoofdelijk aansprakelijk zijn voor de verbintenissen van de vennootschap indien er binnen drie jaar na de oprichting een faillissement volgt. Om ervoor te zorgen dat oprichters niet al te lichtzinnig een vennootschap zouden oprichten, dienen zij een gedetailleerd financieel plan uit te werken.

Wat het kapitaal in de bestaande bvba’s betreft, deze zal vanaf 1 januari 2020 van rechtswege omgezet worden in een onbeschikbare reserve.

Winstuitkeringen

Alvorens een uitkering ten gunste van aandeelhouders mag gebeuren zullen twee uitkeringstests moeten worden doorgevoerd: de liquiditeits- en balanstest. De liquiditeitstest moet bepalen of de vennootschap in de 12 maanden volgend op de uitkering, in staat is haar schulden te voldoen naarmate ze opeisbaar worden. Volgens de balanstest mag het netto-actief niet negatief worden ten gevolge van de voorziene uitkeringen. Onterechte uitkeringen kunnen worden teruggevorderd, zelfs van aandeelhouders die te goeder trouw zijn. De bestuurders riskeren ook aansprakelijk te worden gesteld, indien de onterechte uitkering het gevolg is van de afwezigheid van een (goed uitgevoerde) liquiditeitstest.

De alarmbelprocedure

In de BVBA diende de alarmbelprocedure (art. 332-333 W.Venn.) te worden opgestart, in de gevallen waar het netto-actief van de vennootschap gedaald was tot minder dan de helft (of 1/4e) van het maatschappelijk kapitaal. Ook bij de BV zal dergelijke procedure blijven bestaan, doch bij gebreke aan een kapitaal, wordt deze procedure thans gekoppeld aan liquiditeits- en balanstest.

Wanneer i) het netto-actief van de BV negatief is of dreigt te worden of ii) het bestuursorgaan vaststelt dat het niet langer vaststaat dat de BV in staat zal zijn om haar schulden in de komende 12 maanden te betalen naarmate ze opeisbaar worden, moet het bestuur de alarmbelprocedure opstarten.

De overdracht van aandelen

De BV is ondanks zijn benaming niet noodzakelijk een besloten vennootschap. De bestaande wettelijke overdrachtsbeperkingen van aandelen zijn voortaan van aanvullend recht. In de statuten kan men bepalen dat de aandelen volledig vrij overdraagbaar zijn. Ook een beursnotering is sinds de WVV mogelijk voor een BV.

Stemrecht en winstdeelname

De regel dat alle aandelen gelijke rechten moeten geven, wordt eveneens van aanvullend recht. De aandeelhouders mogen dus de stemrechten en winstdeelname verbonden aan elk aandeel, vrij moduleren in de statuten van de BV.

Er blijven evenwel enkele beperkingen, zoals: i) de vennootschap moet steeds minstens één aandeel met stemrecht en één aandeel met winstrecht uitgeven, ii) zelfs aandelen zonder stemrecht, zullen in bepaalde gevallen alsnog een stem mogen uitbrengen, bijvoorbeeld over belangrijke beslissingen zoals een fusie, wijziging van de rechten verbonden aan de aandelen of grensoverschrijdende zetelverplaatsing, iii) aandelen zonder stemrecht die een preferent dividend genieten, zullen toch stemrecht krijgen indien hun dividend twee opeenvolgende boekjaren niet is uitbetaald en dit zolang deze achterstallen niet volledige aangezuiverd werden, en iv) ook de volledige uitsluiting van elke winstdeelname (het zogenaamde “leeuwenbeding”) blijft ook voor de BV verboden.

Bestuur

Eénhoofdig of meerhoofdig

Ten gevolge van de enorme flexibiliteit van de BV kan ook het bestuur volledig worden geregeld in de statuten. Het bestuur kan één- of meerhoofdig zijn en bestaat uit één of meer natuurlijke of rechtspersonen.

Afzetbaarheid

Onder het huidige recht zijn bestuurders met onmiddellijke ingang (ad nutum) afzetbaar. In het WVV wordt komaf gemaakt met het openbare-orde karakter van deze ad nutum afzetbaarheid. Men kan hier nu statutair of in het contract met de bestuurder van afwijken (voor zover dergelijke contractuele afwijking niet uitgesloten is in de statuten).

Nieuw is ook dat expliciet wordt voorzien dat bestuurders die ontslag hebben genomen of ontslagen werden, zelf de nodige stappen kunnen ondernemen om dit ontslag te publiceren in het Belgisch Staatsblad en KBO-register.

Dagelijks bestuur

De bestuurders kunnen het dagelijks bestuur delegeren aan één of meerdere personen, die al dan niet een college vormen. Indien de bestuurder een rechtspersoon is, moet deze een vaste vertegenwoordiger aanduiden. Thans is uitdrukkelijk voorzien dat deze vaste vertegenwoordiger verplicht een natuurlijke persoon moet zijn.

De organisatie van het dagelijks bestuur moet in de statuten worden opgenomen. Voor het eerst voorziet de wetgever een algemene wettelijke omschrijving van het begrip dagelijks bestuur. Het dagelijks bestuur omvat zowel de handelingen en de beslissingen die niet verder reiken dan de behoeften van het dagelijks leven van de vennootschap, als de handelingen en de beslissingen die, ofwel om reden van hun minder belang, ofwel omwille van hun spoedeisend karakter, de tussenkomst van het bestuursorgaan niet rechtvaardigen.

Bestuurdersaansprakelijkheid

De bestuurdersaansprakelijkheid wordt duidelijk omschreven en beperkt. De bestuurder moet handelen binnen de marge van wat een normaal voorzichtige en zorgvuldige bestuurder in dezelfde omstandigheden zou doen. De (buiten)contractuele aansprakelijkheid van bestuurders wordt beperkt tot een maximumbedrag dat bepaald wordt in functie van de grootte van de onderneming (omzet en balanstotaal). Het plafond varieert tussen 125.000 euro en 12 miljoen euro.

De aansprakelijkheidsbeperkingen gelden evenwel niet voor alle fouten. Er blijft een uitzondering voor gevallen waarin onder meer sprake is van bedrieglijk opzet en voor onbetaalde sociale bijdragen en fiscale fraude.

De tegenhanger van deze aansprakelijkheidsbeperking is dat bepaalde exoneratiebedingen verboden worden. Vennootschappen mogen in geen geval hun bestuurders vooraf exonereren of vrijwaren voor hun aansprakelijkheid jegens de vennootschap of jegens derden.

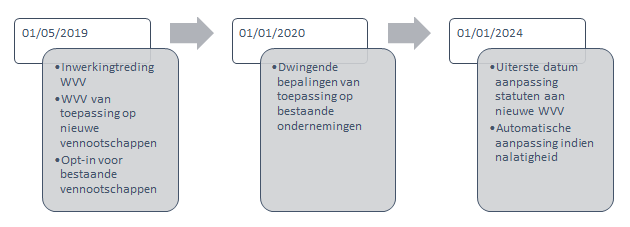

Overgangsregeling

Nieuwe vennootschappen die vanaf 1 mei 2019 worden opgericht, moeten onmiddellijk de nieuwe regels toepassen. Voor reeds bestaande vennootschappen, verenigingen en stichtingen worden de nieuwe dwingende regels van kracht op 1 januari 2020. Bestaande vennootschappen kunnen ook vanaf mei 2019 vrijwillig de nieuwe regels toepassen dankzij de opt-in-mogelijkheid. Dit vereist evenwel een statutenwijziging. Het is wel een keuze van alles of niets, men zal dus steeds de statuten in zijn geheel moeten aanpassen aan het WVV en men zal niet aan “cherry picking” kunnen doen (bvb. enkel de aansprakelijkheidsbeperking van bestuurders invoeren).

Indien bestaande vennootschappen niet van deze mogelijkheid gebruik maken, hebben ze tot 1 januari 2024 de tijd om formeel aan te sluiten bij het nieuwe recht en de statuten aan te passen. Indien zij op 1 januari 2024 nog niet zijn omgevormd in een andere vennootschapsvorm, zullen zij worden omgezet in de dichtst aanleunende rechtsvorm. Sowieso zal vanaf een statutenwijziging na 1 januari 2020, de vennootschap aan alle nieuwe regels dienen te voldoen.

U kan steeds contact opnemen met ons kantoor voor meer informatie.

Auteurs:

Julie Vuylsteke, Gert Vanopstal en Joost Peeters

Wilt u meer lezen van Studio Legale? Klik hier.

Vertalers:

Frans: Pauline Vanhorenbeke

Engels: Ruben Brosens

—————————————————————

0 reacties